Todos hemos atravesado o podemos atravesar por momentos económicos difíciles: divorcio, pérdida del empleo, un accidente que nos deja sin poder trabajar, gasto imprevisto, mal negocio, etc. Y si no tenemos nuestra vida financiera en orden y unos buen ahorros de seguridad (ojala que 4 a 8 meses de gastos) algunas de nuestras cuentas van a terminar en collections ( cobradores) por falta de pago.

Que hacer en una situaciones como esta? Como minimizar el daño tanto para nuestro puntaje de crédito como para el bolsillo?

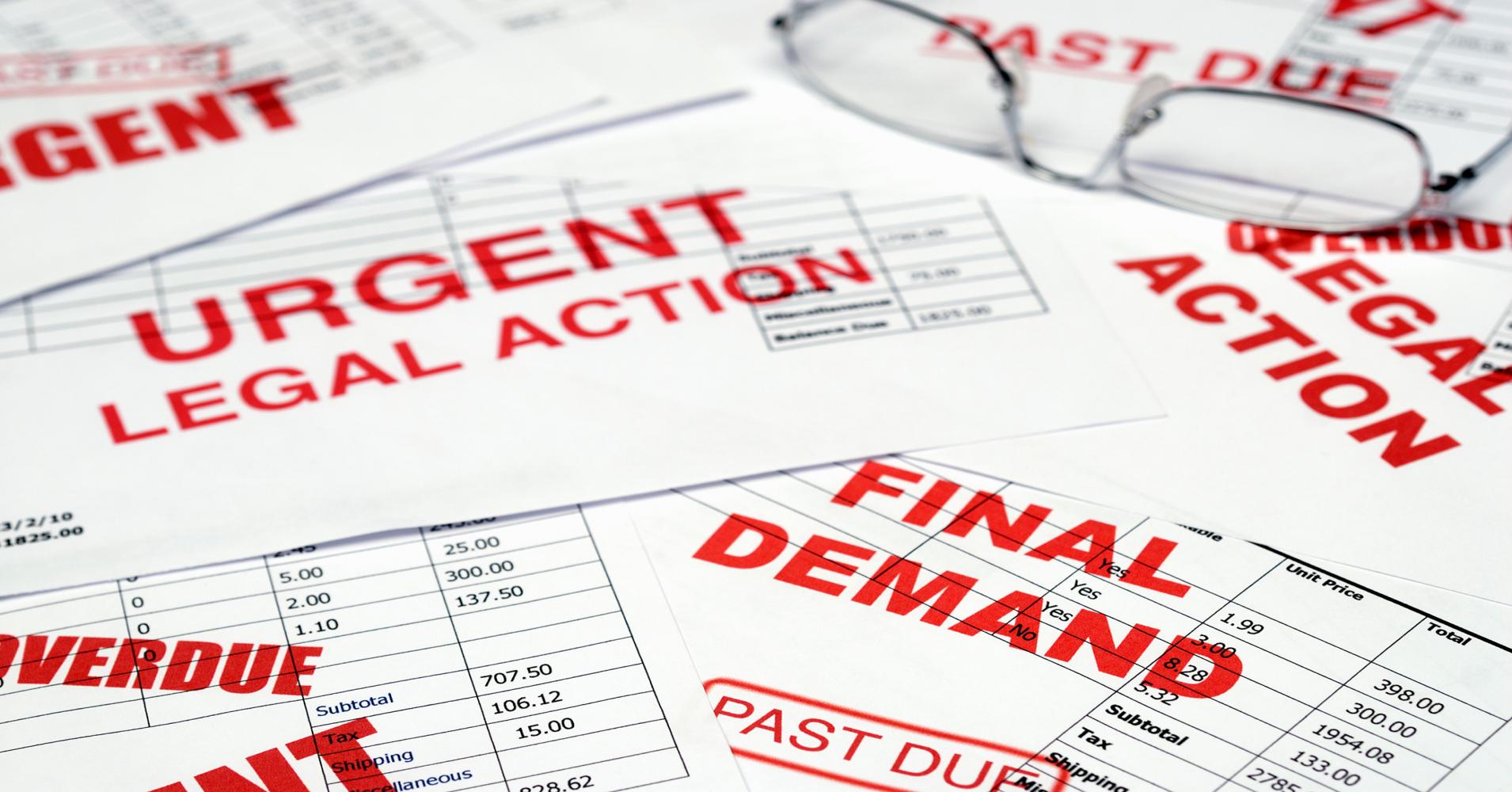

Antes de que ignore o destruya esas billes (cuentas de cobro) que le envían las empresas de collection recuerde que “una collection” es una de las peores cosas que le puede pasar a su historia de credito, puede estar hasta 7 años en el reporte y le afecta negativamente su puntaje.

Le van a negar tarjetas de credito y prestamos en el futuro. Al afectarle su puntaje de credito le pueden negar prestamos grandes para compra de casa y hasta puede afectarle para obtener ciertos empleos. Ademas en lo que si le den credito le van a cobrar un interés mas alto…

Vamos a asumir que las cuentas son verdaderas. Usted debe el dinero que le cobran. Si usted no debe esa cuenta haga que se la quiten y que le borren cualquier efecto a su puntaje de crédito.

Siempre Pelee Las Cuentas (Collections):

Si su cuenta(s) ya fue enviada a Collection (cobradores) lo más probable es que su historia y puntaje de crédito sean afectados negativamente: poco o mucho depende del resultado de la negociación que usted haga.

Pídales que le envíen un Estado de Cuenta Detallado de lo que usted debe (Debt Validation):

Muchas veces esas empresas compran deudas en bulk y no tienen todos los documentos para probar que usted les debe. Si no le pueden probar no pueden cobrarle ni reportar a la agencia de crédito ( Equifax, Transunion, Experian). Si usted pide que le validen la deuda y no puedenhacerlo, ellos no puedran cobrarle ni reportarle esa cuenta en su reporte de credito.

Asegúrese de que esa cuenta que no pudieron validar no aparezca en su historia de crédito. Es probable que le toque a usted contactar directamente a la agencia de crédito para que borre esa cuenta de su historia de crédito.

Revise los Estados de Cuenta que le envía la empresa de cobradores:

La Collection Agency le enviara el estado de cuenta que usted pidió. Asegúrese que usted si debe la cuenta que le están cobrando (va a ver también cobros adicionales por collections, intereses, etc) Chequee que todo este correcto. Evitara que le adicionen cosas que no debe y le inflen la cuenta.

Envíe una disputa POR ESCRITO de las cantidades que ahí aparecen:

Si encuentra errores, como abonos que no le colocaron, o cualquier otra cosa pida que se lo quiten. Use correo certificado o delivery confirmation.

Contestele a la Corte:

Le va a llegar una noticia de la corte. Contéstela pidiendo el “Dissmiss of the claim” ( que lo rechacen) porque usted no fue notificado de la deuda (claim) antes de que le hicieran la demanda (suit).

Este muy pendiente de la respuesta de la corte. Si ellos hacen un hearing (audiencia) y usted no aparece le dan el judgment en su contra y ya queda con esa deuda. Ahora a negociar con la empresa de cobranzas ( collection agency).

Pague la Cuenta al Acreedor Original ( Si es posible)

Algunas veces esto es posible. Trate de pagar la cuenta al acreedor original pero solo si ellos le prometen POR ESCRITO borrar esa deuda de su reporte de crédito.

Negocie un “Pay for Delete” (Pago por Borrar la deuda del reporte de Credito)

Si ya esta en collection trate de negociar un “Pay For Delete” ( pago por borrar) con la collection agency. “Pay for Delete” (PFD) significa que usted paga y ellos no le reportan esa cuenta como collection a la agencia de reporte de crédito. A veces es posible, a veces no. Pero intentelo.

Asegúrese de que le digan por ESCRITO que usted está haciendo un “Pay for Delete”. Esa es la prueba que necesita en caso de que usted tenga que contactar a las agencias de reporte de crédito para que le quiten esa collection de su historia de crédito.

Reduzca la Cantidad a Pagar:

Cuando este negociando cuanto pagar; además del “Pay for delete”, trate de pagar mucho menos de lo que debe. Sin olvidarse que la meta #1 es que no le reporten a su reporte de crédito. Es mejor pagar el 100% si le dan el “Pay for Delete” que pagar el 50% pero le reportan la collection a las agencias de credito.

Las agencias de crédito compran las deudas por centavos por cada dólar de deuda. Y cuando van mas de 90 días pueden negociar aun más agresivamente, pues es casi dinero perdido.

Algunas personas logran negociar pagar un 50%, 60%, 70% de la deuda, otros quizas consigan pagar solo un 10%. Tenga mente abierta, usted debe ese dinero y si no lo paga va a aparecer en su reporte de crédito por 7 años. Además de que va a afectar su puntaje de crédito y costarle miles de dólares en extra intereses en otras compras. Puede incluso costarle que no le aprueben para comprar casa o hasta para que le den un empleo…

Use estos tips si esta en collections. Algunos van a funcionar unas veces y otros no. En ocasiones las deudas son muy pequeñas y las empresas no encuentran rentable negociar. Y recuerde la mejor forma de evitar consecuencias costosas y duraderas que afectan el crédito es no cayendo en deudas innecesarias.

Le invito a que lea los artículos de nuestro blog (www.dedeudas.com) y se inscriba en nuestra lista de correos para que se eduque financieramente y consiga el sueño americano que todos tenemos al alcance.