Si usted esta en una de las siguientes categorías:

• No pudo hacer unos pagos de su tarjeta de crédito

• Esta en un proceso de short sale – tratando de evitar un foreclosure

• En proceso de bancarrota

• Otros

Su puntaje de crédito va a sufrir. Pero también sabia usted que además si usted perdió el empleo, eso también la afecta su puntaje? La falta de ingreso le va a a bajar su score ( calificación) y su baja calificación le va a hacer mas difícil conseguir empleo ya que muchas empresas nos chequean la historia de crédito cuando aplicamos … Que injusticia!!!

Pero no hay que desesperarse. Para todo problema hay solución y lo importante es actuar y hacer lo que más nos convenga hoy para subir nuestro puntaje pues vale la pena!

Si usted tiene un credit score alto la tasa de interés en los créditos que le dan es mas baja ( en una mortgage a 30 años de $250,000 va a pagar $50,000 mas en intereses si le cobran el 4.5% ( un credit score regular) en vez de 3.5 ( un puntaje de crédito bueno). Ademas de que con un buen puntaje de credito le cobran menos en los seguros, las tarjetas de crédito y hasta es mas fácil rentar casa además de que cuando vaya a instalar las utilities ( agua y luz no le van a pedir deposito), etc. Tener un puntaje alto realmente ayuda a salir adelante.

Aca están algunas de las cosas que puede comenzar a hacer ya para construir un buen puntaje de crédito:

1. Arregle cualquier error que tenga en su reporte:

Uno de cada 4 personas tiene errores en el reporte de crédito. Si no ha mirado su reporte el ultimo año hágalo ya. Y no tiene que pagar! El UNICO sitio oficial es https://www.annualcreditreport.com . Es un sitio controlado por el gobierno y todos tenemos derecho a un reporte anual GRATIS de cada una de las 3 agencias ( Experian, Transunion y Equifax). El reporte le muestra las deudas que usted tiene reportadas ( cantidad, pagos, pagos atrasados, etc.) Si usted ve algún error inmediatamente pida que se lo corrijan.

Bien sea en el website o enviando una carta por correo reporte los errores que haya. Esa es la manera mas fácil y efectiva de mejorar su puntaje de crédito. Y no le va a costar absolutamente nada. Si usted escribe sus cartas en lapicero le costara solamente el valor de una estampilla.

2. Si Puede Ponga sus cuentas en Pagos Automaticos:

Necesita estar seguro de que va a tener dinero en su cuenta bancaria. Puede hacer que automáticamente se paguen las bills del agua, luz, etc y los minimos de las tarjetas de crédito asi nunca esta tarde. Y después usted paga el faltante si paga las tarjetas en full o un poco mas si tiene balances ( pero no pague solo el minimo si puede)

3. Construya un buen crédito:

De esto puede leer en otros posts. Quizas tenga que abrir una tarjeta de crédito segura ( secure credit card) o pedirle a un familiar que le deje ser cosigner en una tarjeta de crédito ( cosa no muy aconsejable para ese familiar…) pero haga algo ya. Si no tiene mucho dinero, comience con una secure credit card de $300 o $500 dolares . Lo largo de su historia de crédito es importante asi que no postponga este paso.

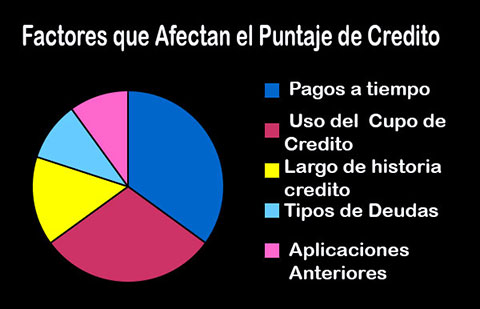

4. Use el 30% de su crédito solamente:

Despues de su historial de pago de sus cuentas ( a tiempo o tarde) lo que mas influye es que tanto uso hace de su “cupo” de crédito. Si usted usa mas del 30% eso le afecta su puntaje de crédito. Es mejor tener varias tarjetas y no usarlas ( asegurese que sean de free maintenance osea que no le cobren mantenimiento anual) que tener solo una y usarla al máximo. En nuestro ejemplo de la “secure credit card” si usted tiene una de $500, use solamente $150 al mes y pague el balance al recibir la bill, asi subirá su credit score.

5. No aplique por nuevo crédito muy seguido:

Si usted necesita una mortgage, o una tarjeta y esta shopping around o mirando cual le conviene mas ( muy inteligente) seleccione una semana o dos para pedir las cotizaciones. Eso le hara el minimo efecto negativo a su puntaje de crédito. Si se mantiene aplicando su puntaje se mantendrá bajando.

6. Proteja su Identidad:

En nuestra comunidad hispana es mas común que en la población general prestarle nuestro numero de social a un familiar o amigo para compra algo a crédito: un carro o cualquier otra cosa muy necesario. Desafortunadamente este es algo que aunque es una buena intención es muy malo para nosotros y nos puede costar muchísimo, no solo en dinero sino también en oportunidades para nosotros y nuestras familias. Cosas pasan y si un pago se atrasa le va a afectar su puntaje de crédito y después le van a cobrar mas en interés o hasta negar algo ( un empleo, un servicio, etc).

Si usted sospecha ( o encontró, después de revisar su credit report) que alguien esta usando su numero de social usted puede colocar un “Security Freeze” en sus reporte de credito asi nadie puede abrir crédito a su nombre. Cuando usted va a aplicar a un crédito deberá “unfreeze” o descongelar el reporte. Este servicio puede costarle hasta $10 según su estado pero le va a garantizar que nadie va a estar “aplicando” por crédito. Si usted fue victima de “robo de identidad” el servicio es gratis.

Tener un puntaje de crédito alto es un proceso lento, pero como decimos en latinoamerica, el tiempo vuela y las cosas pasan si usted las busca.

No olvide leer los otros post y registrarse al blog.

* Credit Freeze ( Congele su reporte de credito) de Transunion : http://www.transunion.com/personal-credit/credit-disputes/credit-freezes.page

* Credit Freeze ( Congele su reporte de credito) de Equifax: https://www.freeze.equifax.com

* Credit Freeze ( congele su reporte de credito ) de Experian : https://www.experian.com/freeze/center.html